Auteurs: Romain Bosson & Marguerite Fauroux

Deux matériaux au cœur de la transition du secteur de la construction

Dans le secteur de la construction métallique, l’acier et l’aluminium représentent une part dominante de l’empreinte carbone liée aux matériaux. Pour les entreprises engagées dans une trajectoire bas carbone, il est donc essentiel de comprendre où et comment agir sur ces postes dominants.

C’est dans ce contexte qu’Earth Action a mené une analyse approfondie des deux métaux clés de la construction, afin d’aider les acteurs du secteur à identifier leurs leviers concrets de décarbonation :

- sobriété dans la conception et les volumes de matière,

- réemploi et recyclage,

- innovations technologiques de production,

- et coopération tout au long de la chaîne de valeur.

L’objectif : voir clair dans les trajectoires de transition de ces matériaux essentiels, à court, moyen et long terme, et mieux orienter les choix d’approvisionnement, de conception et de partenariat.

Acier : un pilier structurel à réinventer

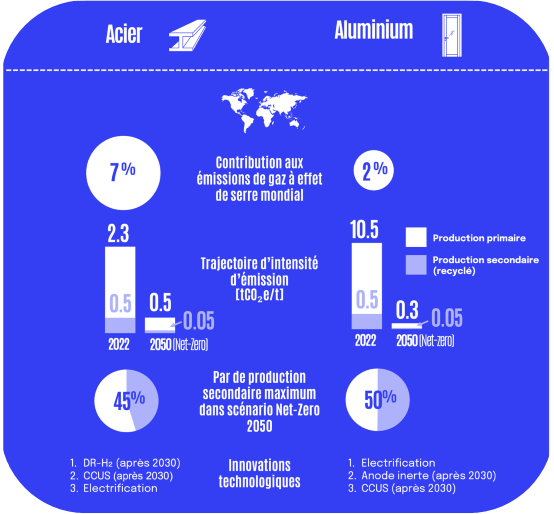

L’acier est aujourd’hui le matériau le plus utilisé dans la construction, prisé pour sa robustesse, sa flexibilité et sa recyclabilité. Mais c’est aussi l’un des plus émissifs : la sidérurgie représente environs 7% des émissions mondiales de GES, davantage que l’ensemble du secteur automobile.

La raison tient au procédé dominant — le haut-fourneau qui utilise jusqu’à 600 kg de charbon métallurgique par tonne d’acier produite, générant environ 2 t CO₂/t.

À l’inverse, la filière électrique (four à arc – EAF), qui repose sur le recyclage de ferrailles, émet 3 à 5 fois moins de CO₂, et jusqu’à 30 fois moins si elle est alimentée par une électricité bas carbone. C’est le cas par exemple de la Suisse, où Stahl Gerlafingen transforme des ferrailles locales avec des émissions inférieures à 0,4 t CO₂/t.

Aujourd’hui, cette filière « secondaire » ne représente encore qu’un tiers de la production mondiale, mais seulement 15 % des émissions du secteur. Elle constitue la première marche d’une trajectoire vers le Net Zéro, qui exige selon l’AIE -27 % d’émissions d’ici 2030 et -90 % d’ici 2050.

Aluminium : la face cachée d’un métal « léger »

L’aluminium séduit les architectes et les ingénieurs pour sa légèreté, sa durabilité et sa résistance à la corrosion. Mais sa production primaire reste extrêmement carbonée.

L’extraction de la bauxite, son raffinage en alumine et l’électrolyse Hall-Héroult nécessitent d’énormes quantités d’électricité. Lorsque celle-ci provient du charbon, l’empreinte atteint jusqu’à 16 t CO₂/t, contre 4 t environ dans les régions à hydroélectricité**.

En 2023, la moyenne mondiale restait à 10 t CO₂/t, alors même que la demande devrait doubler d’ici 2050**.

Le recyclage apparaît ici aussi comme un levier majeur : il permet de réduire les émissions de 95 %, pour atteindre environ 0,5 t CO₂/t, sans perte significative de qualité**.

Environ 36 % de la production mondiale provient déjà de la refusion de chutes et de ferrailles, un taux appelé à croître mais limité par la disponibilité de matière.

Une situation singulière en Suisse

La Suisse ne produit ni acier primaire, ni aluminium primaire, mais elle dispose d’une filière de recyclage performante et d’industries de transformation à forte valeur ajoutée.

Deux aciéries électriques — Swiss Steel et Stahl Gerlafingen — produisent environ 700 000 t d’acier par an à partir de ferrailles locales. Cependant, la demande nationale dépasse 2 millions de tonnes, obligeant à recourir à des importations en provenance d’Allemagne, de France ou d’Autriche.

Côté aluminium, la Suisse importe le métal brut et le transforme : menuiseries, façades, profilés ou composants automobiles. Le recyclage y est performant (jusqu’à 96 %), mais la refusion est réalisée à l’étranger.

Ces spécificités font de la Suisse un acteur dépendant des trajectoires internationales, mais aussi un laboratoire d’innovation en matière de circularité et de traçabilité.

Le recyclage : pilier mais pas solution unique

Même dans les scénarios les plus optimistes, le recyclage ne suffira pas.

Selon l’AIE, la ferraille d’acier ne couvrira qu’environ 45 % des besoins mondiaux en 2050, et l’aluminium recyclé environ 50 %.

Les limites tiennent à la qualité des flux disponibles, à la contamination des alliages mais surtout au temps de retour des matériaux : il faut souvent plusieurs décennies avant que les produits mis sur le marché aujourd’hui ne reviennent sous forme de ferrailles exploitables.

La décarbonation passera donc par une combinaison de leviers : sobriété, réemploi, allègement des structures et innovations technologiques.

Les innovations technologiques : promesses et incertitudes

Acier : vers la production à hydrogène et le captage du carbone

La technologie la plus avancée aujourd’hui est la réduction directe du minerai par hydrogène vert (DRI-H₂). Ce procédé peut réduire jusqu’à 95 % des émissions par rapport à la filière charbonnée**.

Des pilotes existent en Europe — Hybrit en Suède, Salzgitter et ArcelorMittal en Allemagne — mais la maturité industrielle n’est pas attendue avant 2030-2035 dans le meilleur des cas, faute de capacités suffisantes en hydrogène vert et en électricité renouvelable.

En parallèle, le captage et stockage du carbone (CCUS) constitue une option de transition : il permettrait de réduire d’environ 90 % les émissions des hauts-fourneaux existants, sans bouleverser totalement les installations**.

Cependant, ces technologies impliquent des coûts d’investissement 40 à 70 % plus élevés que les procédés actuels**, et leur déploiement dépendra de la politique carbone et des infrastructures de stockage.

Aluminium : électrification et rupture technologique

La principale marge de manœuvre pour l’aluminium réside dans l’électricité décarbonée.

Le passage à une électricité d’origine renouvelable ou nucléaire permet déjà de diviser par quatre l’empreinte carbone. Des acteurs comme Hydro proposent des gammes à faible impact, telles que Hydro REDUXA, avec moins de 4 t CO₂/t.

La véritable révolution viendra de l’anode inerte, qui remplace l’anode carbonée utilisée dans l’électrolyse. Elle supprimerait les émissions directes et ne rejetterait que de l’oxygène. Le projet ELYSIS (Alcoa / Rio Tinto) est pionnier en la matière, mais une adoption à grande échelle n’est pas attendue avant la prochaine décennie.

Des trajectoires différenciées mais un même impératif

Malgré des caractéristiques distinctes, l’acier et l’aluminium partagent un défi commun : réduire leurs émissions d’un facteur 5 à 30 respectivement d’ici 2050 tout en répondant à une demande croissante.

Ces objectifs nécessitent des avancées industrielles majeures, mais aussi des politiques d’achat responsables, une valorisation des matériaux recyclés et une conception plus sobre dans le secteur de la construction.

Voir plus loin que la technologie

La transition de ces métaux ne sera pas uniquement technologique. Elle dépendra aussi de la capacité des acteurs à coopérer, à développer des standards communs et à créer des incitations pour un marché circulaire.

Les architectes, ingénieurs, maîtres d’ouvrage et fournisseurs ont un rôle déterminant pour orienter la demande vers des matériaux à faible empreinte et encourager la transparence sur les données d’impact.

Chez Earth Action, nous accompagnons les organisations dans cette trajectoire : analyser leurs flux, comprendre leurs leviers, fixer des cibles crédibles et mettre en œuvre les partenariats nécessaires pour avancer vers le Net Zéro.

Prêt à repenser votre stratégie d’approvisionnement bas carbone ?

Earth Action vous aide à identifier vos leviers prioritaires, à évaluer les options technologiques et à transformer votre chaîne d’approvisionnement en moteur de décarbonation.

📩 contact@e-a.earth

🔗 www.e-a.earth

Sources :

World Economic Forum (WEF, 2024), Aluminium industry net-zero tracker, Steel industry net-zero tracker

World Economic Forum (WEF, 2023), Net-Zero Steel: Strategies for Achieving Decarbonization

International Energy Agency (IEA, 2023), Net Zero Roadmap: A Global Pathway to Keep the 1.5 °C Goal in Reach

International Energy Agency (IEA, 2021), Net Zero by 2050 – A Roadmap for the Global Energy Sector.

International Energy Agency (IEA, 2022), CCUS in Clean Energy Transitions.

SECO / newsd.admin.ch (2023), Commerce extérieur suisse 2023.

Données Douane Suisse Import / Export 2024.